은행 이자 계산 - 90%가 모르는 은행 이자의 비밀? | SOM`s의 생활꿀팁

필자의 개인적인 경험으로는 주변 지인, 처음 뵙는 분들을 포함하여 90% 이상이 은행 이자에 대한 계산 방법을 잘 모르시는 것 같았습니다. 물론 이런 부분에 대해서 이자를 주는 대로 받는 것이 익숙해져 있기 때문에 당연한 결과이지만 우리가 만약 재테크에 관심이 없고 계속해서 은행에 적금을 할 것이라면 이런 이자 계산 방법은 어느 정도 알고 계셔야 할 것 같다는 말씀을 드리고 싶습니다.

은행 이자 계산 방법을 알고 있다고 하여 이자를 더 많이 받거나 수입이 더 많아지는 것은 아니지만 필자는 이런 부분 하나하나가 나의 자금 관리에 대한 관심이라고 생각하며 이러한 관심이 모여서 우리가 지출, 수입을 관리하고 재무적인 부분에 대해서 고민하고 앞으로의 방향성을 잡아나갈 수 있는 것이라고 생각합니다.

이번 글에서는 필자 주변 지인들의 90%가 모르는 은행 이자의 비밀이라는 주제로 글을 적어볼까 합니다. 아마 글을 읽으시는 분들 중에서도 모르시는 분들이 많으실 것 같은데 만약 이 부분을 모르고 계신 분들이 계셨다면 이번 글을 통해서 개념을 바로잡고 본인이 받는 적금, 예금에 이자에 대한 이자 개념을 정리해보시기 바랍니다.

적금 이자 계산 테스트

필자가 적금 이자 계산 테스트를 한번 해보겠습니다. 필자가 드리는 질문에 대해서 여러분들이 다음 페이지로 넘어가지 않고 고민하신 후 그 부분을 맞추신다면 이미 경제 상식, 금융 상식이 어느 정도 있는 것이라 생각하며 본인의 자금 관리에 대해서 관심을 가지고 있다고 생각하셔도 좋을 것 같습니다.

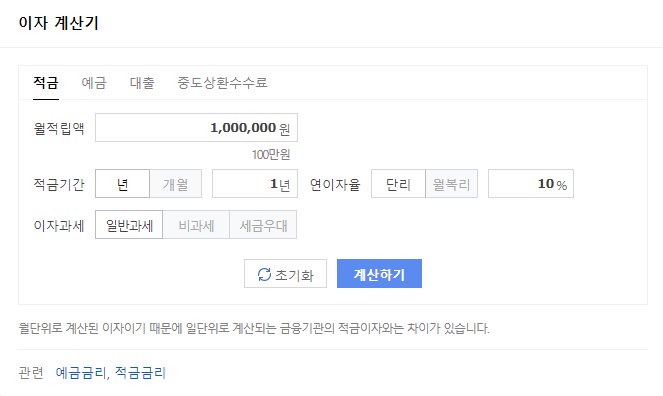

위 예시 이미지는 네이버에서 볼 수 있는 은행 이자 계산기입니다. 위 계산기에서 보여주는 것과 같이 우리가 한 달에 100만 원씩 1년 동안 약 1200만 원을 적금하는데 우리가 적금하는 상품의 연이자율이 10%라고 하면 우리가 1년 뒤에 받을 수 있는 은행 이자는 얼마일까요?

이 부분에 대해서 여러분들 스스로 고민을 한번 해보시고 하단에 있는 정답을 맞혀보시기 바랍니다. 세금은 고려하지 않고 일반적인 이자 부분만 고려해주시면 됩니다.

필자의 개인적인 견해로는 아마 많은 분들이 원금 1200만 원에 10%인 120만 원을 이야기하셨을 것이라 생각합니다. 그럼 바로 정답을 확인하기 전에 한 가지 추가적인 질문을 드려보겠습니다. 우리가 한 달에 100만 원씩이 아니라 한 번에 1200만 원을 예금하는데 예금 상품의 연이자율이 10%라면 그 상품을 1년 정도 유지했을 때 받을 수 있는 이자는 얼마일까요? 세금을 계산하지 않는다면 이 상품의 이자율이 120만 원이 될 것입니다.

그럼 마지막 질문입니다. 한 달에 100만 원씩 1200만 원을 적금한 사람과 1200만 원을 한 번에 예금한 사람이 동일한 이자를 받는 것이 맞을까요? 우리가 적금을 한다는 것은 은행에 돈을 빌려주는 행위입니다. 은행은 우리가 빌려간 돈을 가지고 여러 가지 수입 수단을 만드는데 활용하게 되며 그 대가로 이자를 지급하는 것입니다. 그런데 과연 100만 원씩 12개월 동안 납부한 사람과 1200만 원을 한 번에 빌려준 사람이 동일한 이자를 받을 수 있을까요?

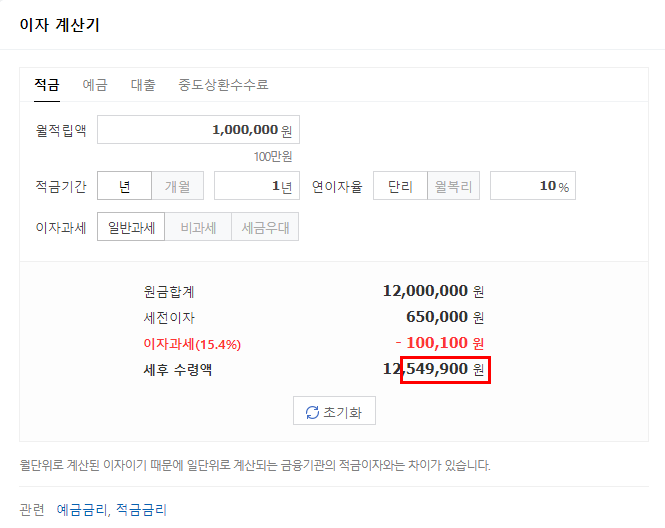

한 달에 100만 원씩 적금한 사람의 이자는 120만 원이 아니라 실제로는 65만 원 정도 가량이 됩니다. 먼저 예시 이미지를 통해서 정답을 확인하신 후 필자가 하나씩 설명드리겠습니다.

위 예시 이미지를 보시면 1개월에 약 100만 원씩 적금을 붓고 1년 뒤에 수령할 경우 우리가 세전 약 650,000원, 세후에는 약 550,000원을 수령하게 됩니다. 지금부터 필자가 왜 적금을 부었는데 세금을 제외하고도 반토막의 이자만 받게 되는지를 설명드릴 것입니다. 이 부분에 대해서 잘 모르셨던 분들은 이번 기회에 이자에 대한 개념을 바로 잡아보시기 바랍니다.

필자는 앞에서 은행에 적금을 하는 행위, 예금을 하는 행위는 은행에게 돈을 빌려주는 행위라고 말씀드렸고 은행은 돈을 빌린 대가로 이자를 지급한다고 말씀드렸습니다. 우리가 예적금으로 은행에 맡긴 돈은 그대로 있지 않고 은행의 사업 수단으로 쓰이게 됩니다. 그것이 대출일 수도 있고 그 외 다른 영역일 수도 있지만 분명한 것은 일정 자금을 제외한 나머지 돈은 사업 수단으로 쓰이게 된다는 것입니다.

그럼 한번 생각해보겠습니다. 우리가 첫날 납부한 100만 원은 은행이 12개월 동안 사용할 수 있기 때문에 12개월분에 대한 이자를 지급해야 합니다. 그러면 우리가 6개월 뒤에 납부한 100만 원은 은행이 6개월만 사용할 수 있고 6개월 뒤에는 우리가 상품을 해지할 때 돌려줘야 하는 상황이 발생합니다. 그러면 당연히 12개월 분에 대한 이자가 아니라 6개월 분에 대한 이자만 지급하게 되는 것입니다. 마지막으로 우리가 납부하는 12개월째 100만 원은 은행 입장에서 1개월밖에 사용하지 않습니다. 1개월만 사용하는데 1년 치 이자를 지급해야 할까요? 아닙니다. 1개월 분만 지급하게 됩니다.

이렇게 부분 부분 이자들이 모이게 되면 연이자율이라고 쓰여있던 개념의 약 절반 정도의 이자를 수령하게 되는 것입니다. 즉, 연이자율이 5%라면 2 ~ 3% 사이의 이자를, 연이자율이 3%라면 1%가 조금 넘는 수준의 이자를 수령하게 되는 것입니다. 실제로 많은 분들이 예금 이자, 적금 이자 계산 방법을 물어보면 답변을 잘 못하시는 경우가 많습니다. 이번 글을 읽고 주변 지인분들에게 한번 금융 테스트라는 이름으로 물어보시면 대부분이 이런 개념을 잘 모른다는 것을 느끼실 수 있을 것입니다.

'TIP - 할인 - 일상 > 금융 생활 꿀팁' 카테고리의 다른 글

| 무료 포인트 받기 - 여신금융협회 사용하기 | SOM`s의 생활꿀팁 (0) | 2022.04.24 |

|---|---|

| 주린이 - 코린이 - 재테크 공부하는 방법 - 재능마켓 활용 | SOM`s의 생활꿀팁 (0) | 2022.04.11 |

| 계좌 정보 통합 관리 서비스 이용 방법 - 숨은 돈 찾기 | SOM`s의 생활꿀팁 (0) | 2022.04.06 |

| 생일 할인 - 생일 쿠폰 활용하기 - 브랜드 이용 | SOM`s의 생활꿀팁 (0) | 2022.04.04 |

| 카카오뱅크 - 케이뱅크 - 입출금 수수료 무료 혜택 | SOM`s의 생활꿀팁 (0) | 2022.04.02 |